Para comprender cómo funciona el reciclaje en España es necesario que nos hagamos una pregunta: ¿qué es Ecoembes? Ecoembes nace en el año 1996, justo un año antes de que se aprobara la Ley 11/97 de Envases y Residuos de Envases. Se configura como una sociedad anónima sin ánimo de lucro que lucha por mantener el medio ambiente. Según los datos de Ecoembes, en este último año,2013, se han reciclado 1.195.002 de envases domésticos, lo cual equivale a un 71,9% de los envases. Sin embargo la autenticidad de estos datos es relativa. Los últimos datos de los que dispone el Ministerio del Medio Ambiente son del año 2010 y aunque coinciden con el informe anual emitido por Ecoembes en esta fecha resulta complicado ahondar en el número total de residuos generados.

Saber el total de residuos generados en España es una labor tremendamente difícil, por no decir imposibe, ya que solo son tenidos en cuenta los envases que contienen el Punto Verde. ¿Qué significa esto? Que solo los productos de aquellas empresas adheridas a Ecoembes serán reciclados. Por lo tanto cualquier envase que no contenga el símbolo circular que contiene dos flechas ligadas no será recuperado, sino que será enviado directamente a vertederos o a incineradoras. Juguetes, tuppers, objetos de plástico o metal, carátulas y un sinfín de objetos por enunciar; son eliminados o deshechados una vez llegan al contenedor amarillo.

Este sistema podría resultar lógico si Ecoembes se tratara de una entidad privada cuyo fin es obtener beneficios, pero cuando se trata de una entidad sin ánimo de lucro cuyo mayor objetivo es preservar el medio ambiente, el rechazar gran parte de los envases generados carece de sentido. Sobre todo porque recordemos que un envase es, según la normativa española, «todo producto fabricado con materiales de cualquier naturaleza y que se utilice para contener, proteger, martipular, distribuir y presentar mercancías, desde materias primas hasta articulos acabados […] Se consideraran tambien envases todos los articulos desechables utilizados con este mismo fin». Por lo tanto rechazar gran parte de los envases pone en duda que el fin principal de Ecoembes sea proteger el medio ambiente.

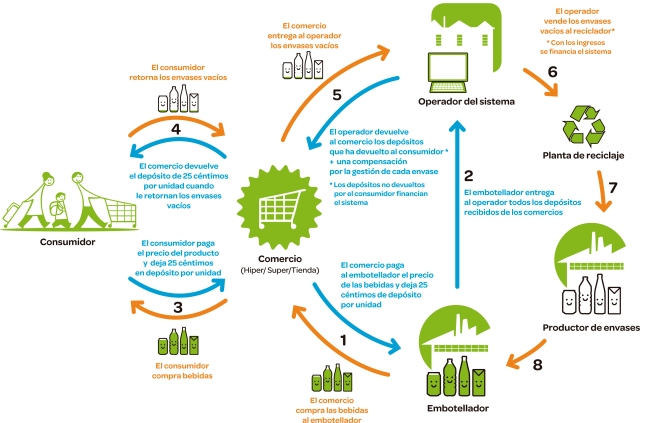

Sin embargo, para poder determinar si esta exclusión es lícita, deberíamos fijarnos en cuál es el sistema de financiación ya que si esta entidad fuera financiada únicamente por aquellas empresas productoras de envases que pagan el Punto Verde tendría más coherencia que los envases que no pagaran el Punto Verde no se destinaran a plantas de reciclaje y fueran incinerados o eliminados.

Los ingresos que recibe Ecoembes proceden de tres puntos:

1. El Punto Verde: símbolo identificativo que poseen los envases de las empresas productoras o distribuidoras de envases adheridas a Ecoembes. A pesar de que este depósito lo entregan las productoras o distribuidoras, es el consumidor el que paga por el envase y asume, por lo tanto, el llamado Punto Verde como coste.

2. Impuestos: que pagan los ciudadanos al Estado, a sus Comunidades o a sus Ayuntamientos. Según los datos obtenidos de la Fundación Civio, «¿Dónde van mis impuestos?», en el 2015 los ciudadanos españoles pagarán en forma de tasas 597.100€ para los Servicios Generales para el seguimiento de la gestión de residuos. Por otra parte, para el 2015 se han invertido 1.001.000€ para el proyecto de Implementación del Plan Estatal de Prevención de Residuos y del Plan Estatal Marco de Residuos. Por último dentro de los presupuestos generales se ha incluido como gasto 2.400€ para Política de residuos.

3. Venta de productos a las recicladoras: obviamente los envases que recolecta y gestiona Ecoembes son vendidos a las recicladoras que convierten los envases en nuevos productos. Parte de estos nuevos productos son comprados por las grandes corporaciones fabricadoras y distribuidoras de envases. Sin embargo, en vez de que se saquen a concurso público las plazas correspondientes para las recicladoras, estas son adjudicadas por Ecoembes. Que no hemos de olvidar que se trata de una empresa privada. Ecoembes es quien se encargue de decidir cuáles serán las empresas encargadas del transporte de productos y cuáles serán las destinatarias, es decir, las recicladoras que recibirán los envases convertidos en balas para su posterior conversión en nuevos productos.

Una vez expuestas las diferentes fuentes de financiación de las que se nutre Ecembes es necesario que hagamos un análisis. En primer lugar, podemos destacar que el que paga el Punto Verde es el consumidor, sin seguir de este modo la premisa europea de «quien contamina, paga» pues contamine o no el consumidor ha de pagar. De este modo no existe un incentivo, más allá del de cuidar el medio ambiente, que lleve al consumidor a reciclar. Mientras que en los SDDR el depósito que entrega el comprador se le es devuelto en cuanto retorna el envase, en el SIG el consumidor paga un porcentaje del envase sin ser consciente de que esto no lo recuperará y que en realidad es un coste que debería pagar el fabricante o el distribuidor. Por lo tanto, podemos concluir que las primeras beneficiadas en este aspecto son las empresas, que se ahorran el coste de poner los envases en el mercado al atribuírselo al consumidor.

Por otra parte, no solo salen beneficiadas las empresas envasadoras, sino también la propia Ecoembes y, por ende, quienes la componen. Como ya hemos señalado, Ecoembes es una Sociedad Anónima sin ánimo de lucro. Sin embargo, si observamos la Junta General de Accionistas nos sorprenderá lo lejos que quedan las empresas participantes de las sociedades sin ánimo de lucro. Algunas de las más conocidas son: Bimbo, Campofrío, Codorniú, Colgate, Danone, Freixenet, Pascual, Jhonson’s, L’oreal, Netslé, Procter & Gamble (fabricante de Ariel, Fairy, etc.), Promarca (Asociación Española de Empresas de Productos de Marca), Reckitt (fabricante de Finish, Durex, Nurofen, Air Wick, etc.) Unilever (fabricante de Frigo, Calvé, Ligeresa, Axe, Ben & Jerry’s, etc.), Recicab (empresa encargada de la retirada de cartón y plástico), Alcampo, Carrefour, Día, El Corte Inglés, Ífa y Mercadona, entre otras.

Todas estas empresas son las que han constituido el Capital Social del que dispone Ecoembes, que en el momento de su fundación era de 1.803.000 euros, representados por por treinta mil acciones nominativas de 60,10 euros de valor nominal cada una. Obviamente el ser accionista implica una serie de derechos y beneficios. Para comenzar aclararemos que generalmente los accionistas poseen una serie de derechos económicos y de gestión. Entre los derechos económicos está el de recibir un dividendo en función de su participación y cuando así lo acuerde la sociedad y entre los de gestión el derecho al voto. De hecho, en el caso de Ecoembes, cada acción corresponderá a un voto, por lo que podemos concluir que quienes controlan y deciden acerca de los aspectos más importantes relativos al reciclaje en España son las multinacionales que a su vez controlan el país.

Según la Ley de Sociedades de Capital, en la que se basan los Estatutos de Ecoembes, cualquier Sociedad Anónima o Limitada serán de carácter mercantil, lo cual encuadra a Ecoembes indiscutiblemente en el calificativo de empresa. Todo esto nos hace dudar de si realmente Ecoembes se trata de una entidad sin ánimo de lucro o si es una organización creada para que los más poderosos se repartan el pastel.

Algunos detalles que nos hacen dirigir nuestras dudas hacia la segunda opción, aparte de los ya mencionados, son los siguientes:

1. Según el informe anual de 2013 elaborado por Ecoembes: «A los efectos de estas cuentas anuales, se entiende por Alta Dirección a los directores y subdirectores de la Sociedad, que al 31 de diciembre de 2013 están formados por 11 miembros (11 miembros en 2012). La remuneración total pagada en el ejercicio 2013 al personal de Alta Dirección, asciende a un total de 1.441 miles de euros». Si realizamos las cuentas y dividimos 1.441.000 euros entre los 11 miembros el equivalente es 131.000 euros anuales, un salario bastante elevado para tratarse de una sociedad sin ánimo de lucro.

2. También del Estatuto de Ecoembes sacamos que: «De acuerdo con la ley 11/1997, las sociedades gestoras de Sistemas Integrados de Gestión deben constituirse como entidades sin ánimo de lucro. En cumplimiento de esta normativa, el objetivo de la Sociedad es alcanzar el equilibrio económico entre gastos e ingresos mediante la adecuada periodificación de estos últimos, los cuales se destinarán a cubrir gastos de ejercicios futuros». Cuando hemos indagado en su Balance Anual de 2013 en la cuenta de Pérdidas y Ganancias no aparece ni el resultado económico ni el resultado del ejercicio. Tampoco están presentes ni los gastos ni los ingresos de la entidad, por lo que resulta imposible calcular cuáles son los ingresos reales de Ecoembes.

3. Si en vez de analizar la cuenta de Pérdidas y Ganancias estudiamos el Balance de situación de la empresa observamos que hay ciertos beneficios que ha obtenido la empresa y han sido invertidos, lo cual contradice las bases de Ecoembes, ya que según estas no se obtendrían beneficios y en caso de obtenerlos se destinarían a cubrir los futuros gastos del reciclaje. Sin embargo, en 2013 se han invertido 52.681.000€ en «depósitos a corto plazo en entidades financieras y títulos de renta fija emitidos por empresas, en ambos casos de la máxima solvencia, todos ellos constituidos y adquiridos con la única finalidad de optimizar la tesorería de la Sociedad», tal y como se indica en su Informe de Cuentas Anuales. También se puede observar inversiones de 325.000€ en activos financieros no corrientes, de los cuales 12.000€ fueron invertidos en obtener dos acciones de la Sociedad Packaging Recovery Organisation, s.p.r.l. (Pro Europe), domiciliada en Bélgica; 73.000€ en financiar los costes de constitución de la Sociedad Extended Producer Responsibility Alliance (EXPRA) ivzv.; y 240.000€ pertenecen a fianzas entregadas como consecuencia del contrato operativo suscrito por la Sociedad. El total de activos no corrientes, es decir, de derechos y bienes que posee esta empresa pero no hace efectivos en un año, es de 5.479.000€. El activo corriente, es decir, el activo líquido o que puede convertirse en dinero antes de 12 meses, que tuvo Ecoembes con el cierre del ejercicio del año 2013, fue de 409.311.000€. ¿De verdad una empresa sin ánimo de lucro tiene un líquido de 409 millones de euros?

4. Además todos estos datos no están elaborados por una entidad pública, sino que son datos generados por la Auditoría privada Ernst & Young a la que pagan 219.000 euros.

5. Todo esto nos hace ver que en realidad estamos trabajando de forma gratuita para Ecoembes y no solo, ya que también somos los financiadores de los envases.

6. Por último, si decidimos lanzarnos a buscar una alternativa, no la encontraremos, ya que Ecoembes es el único SIG dedicado a los envases ligeros activo en España. Agrupa a la mayor parte de las empresas que trabajan en el país, por lo que nos encontramos prácticamente ante un monopolio de carácter privado. Al tratarse de la única entidad que ofrece el SIG, Ecoembes posee un gran poder (puede cobrar las tarifas que desee y se encuentra en una situación de privilegio.